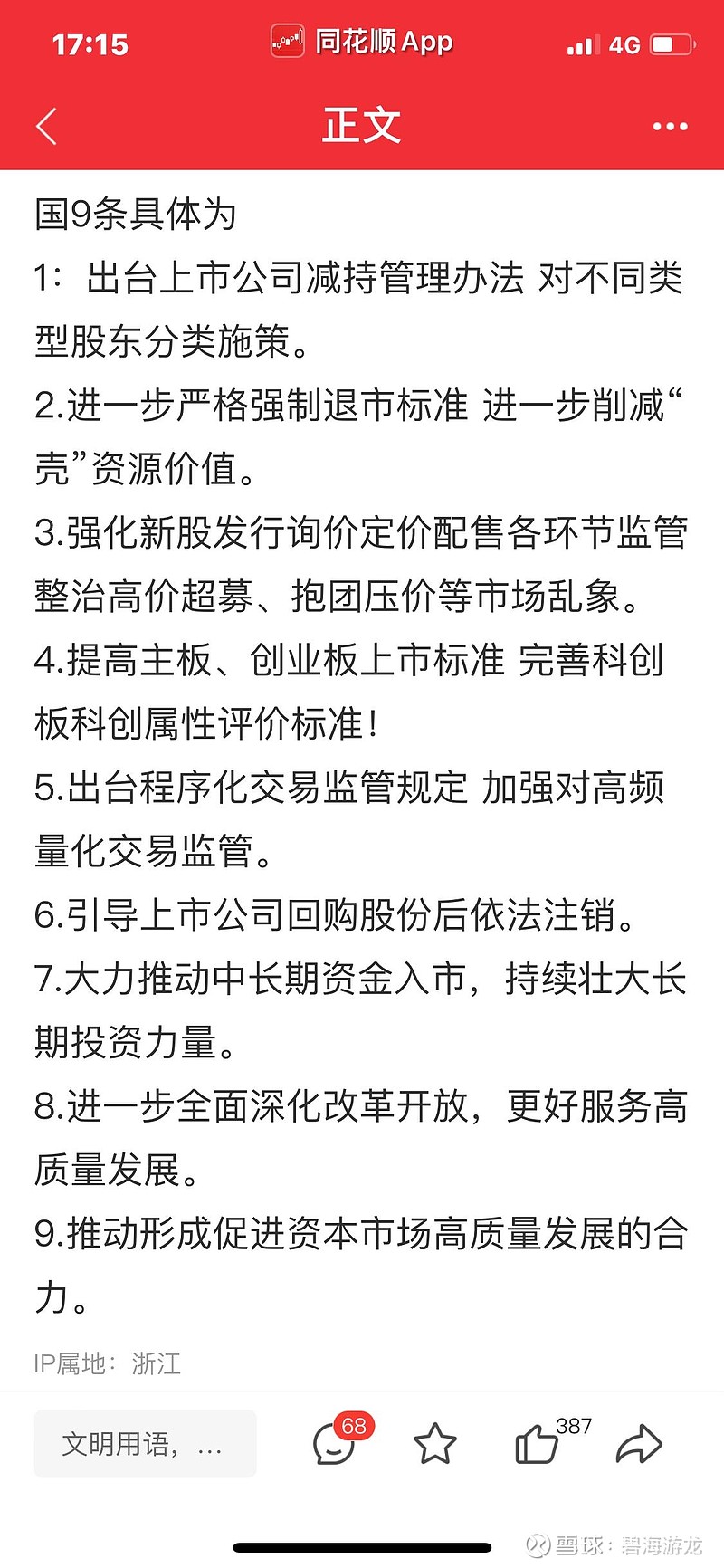

湖北能源(000883)2025年中报简析:净利润同比下降32.91%,公司应收账款体量较大

图片来源于网络,如有侵权,请联系删除

据证券之星公开数据整理,近期湖北能源(000883)发布2025年中报。截至本报告期末,公司营业总收入84.93亿元,同比下降13.52%,归母净利润9.56亿元,同比下降32.91%。按单季度数据看,第二季度营业总收入43.1亿元,同比下降6.61%,第二季度归母净利润6.0亿元,同比下降7.08%。本报告期湖北能源公司应收账款体量较大,当期应收账款占最新年报归母净利润比达278.47%。

图片来源于网络,如有侵权,请联系删除

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率23.76%,同比减18.3%,净利率12.68%,同比减24.48%,销售费用、管理费用、财务费用总计8.19亿元,三费占营收比9.64%,同比增19.25%,每股净资产5.23元,同比增2.57%,每股经营性现金流0.42元,同比减27.96%,每股收益0.15元,同比减31.82%

图片来源于网络,如有侵权,请联系删除

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为3.84%,资本回报率不强。去年的净利率为11.08%,算上全部成本后,公司产品或服务的附加值一般。从历史年报数据统计来看,公司近10年来中位数ROIC为5.43%,中位投资回报较弱,其中最惨年份2022年的ROIC为2.88%,投资回报一般。公司历史上的财报相对一般。

- 商业模式:公司业绩主要依靠资本开支驱动,还需重点关注公司资本开支项目是否划算以及资本支出是否刚性面临资金压力。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

- 建议关注公司现金流状况(货币资金/流动负债仅为19.16%)

- 建议关注公司债务状况(有息资产负债率已达46.12%)

- 建议关注公司应收账款状况(应收账款/利润已达278.47%)

持有湖北能源最多的基金为嘉实致安3个月定期债券,目前规模为69.08亿元,最新净值1.2316(8月29日),较上一交易日上涨0.05%,近一年上涨4.9%。该基金现任基金经理为赵国英 董福焱。

最近有知名机构关注了公司以下问题:

问:水电项目来水和煤电项目燃煤价格是影响公司水电项目和煤电项目的两大主要因素,请公司有哪些具体举措可以平滑外部因素带来的业绩波动?

答:公司一是加强与气象部门的联络,及时掌握水文情况,加强各水库科学调度,提高水能利用效率;二是加大燃煤市场行情研判,科学把握煤炭库存和采购时机,同时建立燃煤集中采购机制,提升公司燃煤采购议价能力;三是通过不断提升精益化管理水平,持续挖潜增效,通过技术改造,合理安排检修计划等方式,确保发电机组维持高效、稳定运行。

2.葛洲坝航道扩建工程对于公司流域来水情况会有影响吗?

葛洲坝航道扩建工程位于长江干流,且位于清江流域汇入长江口的上游,初步分析,该工程的实施对公司清江流域、汉江流域、�舅�流域来水没有影响。

3.请问公司三个抽水蓄能电站项目投产后对公司的盈利有多少提升?

根据《国家发展改革委关于进一步完善抽水蓄能价格形成机制的意见》的相关规定,明确抽水蓄能容量电价实行事前核定、定期调整的价格机制,经营期按照 40年核定,经营期内资本金内部收益率按 6.5%核定。

4.近年来新能源项目投产增速加快,竞争日趋激烈,公司未来对于新能源项目的投决程序和投资收益要求会不会有所调整?

公司针对不同的能源品种均制定了科学规范的投资决策流程,且对不同能源品种投资项目制定了合理的投资收益率指标。短期内,公司对新能源项目的投资决策流程将不会调整。

《关于深化新能源上网电价市场化政策改革促进新能源高质量发展的通知》明确了新能源项目上网电量原则上全部进入电力市场,上网电价通过市场交易形成,改变了新能源项目的收益模式和竞争格局。未来,公司将综合考虑新能源项目投资成本、电价、消纳情况等因素,同时结合行业盈利情况,合理调整投资收益率指标。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。