吉利汽车整合背后:新能源车渗透率跑输大盘,母公司多品牌战略短板凸显

图片来源于网络,如有侵权,请联系删除

近期,吉利汽车(00175.HK)的一系列整合动作吸引了市场的注意力,反映出国内汽车行业巨头浙江吉利控股集团(下称“吉利控股”)在新能源市场竞争加剧背景下进一步加快了战略转型的步伐。

证券之星注意到,吉利汽车在11月继续交出了一份销量大增的成绩单,但这背后,公司新能源车渗透率不足50%,连续数月跑输大盘。横向对比来看,其竞争对手比亚迪(002594.SZ)连续两年摘得销量桂冠,与吉利汽车的差距正在逐渐拉开。

过去数年间,吉利汽车也一直在向新能源领域转型,但效果不及预期。新能源浪潮席卷下,母公司吉利控股也面临着严峻考验,其多品牌战略在新能源市场的竞争中逐渐乏力,这迫使吉利控股重新考量其品牌战略和资源配置。而此次大刀阔斧的战略聚焦与整合最终效果如何,依然有待市场检验。

销量与对手差距拉大

产销数据显示,吉利汽车11月总销量为25.01万辆,同比增长27%,其中新能源车销量12.25万辆,占比约48.95%。拉长时间看,1-11月的累计销量为196.65万辆,同比增长约31%。其中,新能源累计销量77.7万辆,同比增长约91.72%,占比约39.51%。

鉴于上半年销量表现出色,今年7月,吉利汽车将全年销量目标从190万辆调整至200万辆。目前来看,前11个月已达成98.33%,12月需完成约33.49万辆。

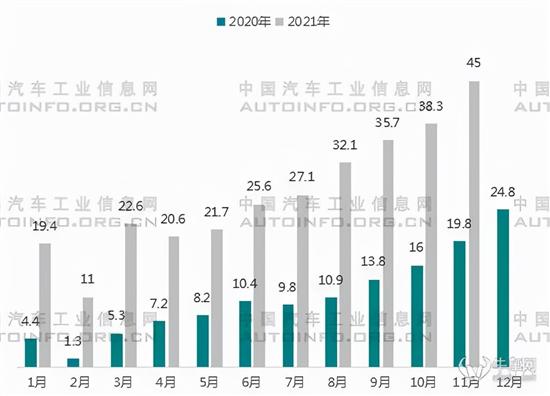

虽然整体销量喜人,但也难掩隐忧。7月至10月,中国新能源乘用车国内零售渗透率已经连续四个月突破50%。这四个月中,吉利汽车新能源车渗透率分别为39.16%、41.65%、45.12%、47.96%。乘联会此前预测,11月新能源乘用车零售量预计可达128万辆,渗透率约53.3%。可见吉利汽车的新能源车渗透率仍需继续追赶大盘。

证券之星注意到,吉利汽车布局新能源的时间并不算晚。早在2015年,吉利汽车就宣布将大举进军新能源车市场,并推出了“蓝色行动”,目标是到2020年新能源汽车销量可以占到整体销量90%以上。但最后并未达成预期,新能源车销量占比只有5%左右。

2021年,吉利控股董事长李书福又推出“两个蓝色行动计划”,其一,主攻节能和新能源汽车,包括混合动力、插电混合动力、增程式插电混合动力;其二,发力纯电动智能汽车。

虽持续发力新能源车,但其销量却逐渐被同行赶超。2022年,吉利汽车稳坐5年的“自主一哥”位置被比亚迪夺去。2023年,吉利汽车销量同比增长18%至168.65万辆,但仍不及比亚迪的302.44万辆,二者差距进一步拉大。如今,专注于新能源车领域的比亚迪1-11月累计销量突破375.73万辆,同比增长40.02%,已是吉利汽车的近两倍。

吉利汽车行政总裁、执行董事桂生悦曾表示,吉利汽车最近两年失去自主品牌第一宝座的核心原因是整个吉利乘用车板块向新能源全面转化的速度和布局没能得到市场认可。

业绩层面上,今年前三季度,吉利汽车实现营收1676.84亿元,同比增长36%;对应归母净利润130.53亿元,同比增长358%。不过,旗下的新能源车品牌极氪(ZK.N,下称“极氪汽车”)前三季度累计净亏损49.7亿元。

开启战略“收缩”

事实上,奉行“多生孩子好打架”的战略,吉利汽车的母公司吉利控股在过去不断扩充产品版图。目前吉利控股旗下拥有多个汽车品牌,包括吉利、领克汽车、宝腾、吉利几何、沃尔沃汽车、极星、极氪汽车、路特斯、伦敦电动汽车LEVC、雷达以及和奔驰合作的smart等众多品牌。多品牌战略让吉利控股旗下车型涵盖了从经济型到高端豪华型的不同市场。其中,吉利汽车集团旗下包含了吉利、领克、睿蓝、宝腾等品牌。

吉利系多品牌战略的模式一度非常奏效,但随着新能源车的竞争加剧,吉利控股的战略逐渐失效。外界普遍认为,重复造轮子以及“孩子多了爱打架”是多品牌战略后续乏力的重要原因之一。品牌过多导致资源分散和管理体系复杂,也推高了品牌间协调与沟通的成本。

诚然,多品牌独立运营下,吉利汽车已经出现品牌互搏的情况。比如领克汽车今年推出的首款纯电车型,与主打纯电的极氪汽车部分车型在价格区间高度重叠。事实上,在吉利控股内部,这种品牌内耗并非个例。在研发层面,吉利研究院、极氪汽车、路特斯、沃尔沃汽车等均有独立的研发团队,资源浪费与管理混乱的现象难以避免。

另一方面,“赛马机制”下,部分品牌发展并不给力。比如吉利几何,根据车主之家数据,除1月销量冲破8000辆外,今年其余月份均在4500辆以下波动。

在此形势下,集团内部自上而下的改变已迫在眉睫。《台州宣言》发布后,吉利汽车已连续推进多起内部整合行动。10月9日,吉利几何正式并入吉利银河系列,同时吉利银河系列升级为独立的新能源汽车品牌;随着吉利几何的正式并入,吉利银河的产品将囊括从A0级到C级,从轿车到SUV、MPV的主流市场需求。10月21日,吉利汽车间接全资附属公司浙江乘用车拟用1.24亿元收购宁波乘用车全部股权。

接下来就是备受关注的极氪汽车和领克汽车。11月14日,极氪汽车分别向吉利控股和沃尔沃受让20%、30%的股权,合计作价90亿元。同时,极氪汽车再向领克汽车认购新增注册资本3.67亿元,从而实现对领克汽车的控股。两者的多数股权将集中归入吉利汽车,吉利控股称,目的是为理顺股权关系,减少关联交易、消除同业竞争,推动内部资源深度整合和高效融合。

近日,也有媒体称,吉利控股将把旗下新能源皮卡品牌雷达并入吉利汽车集团,成为该集团的一级组织。

证券之星注意到,吉利体系庞杂,大象转身并不容易。行业人士分析称,吉利系旗下产品存在重叠和市场定位模糊的问题,加之资源难以有效配置,增加了整合的复杂性。内部品牌都有单独的研发、销售、渠道团队,合并后如何在两个团队之间找到平衡是一大挑战。此外,不同品牌在消费者心中的认知和形象各异,整合后如何重新梳理和明确各品牌的独特定位也是需要考虑的问题。(本文首发证券之星,作者|陆雯燕)

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。