西南减产其余地区增产 工业硅价格短期难见修复

图片来源于网络,如有侵权,请联系删除

截至周五(10月18日)收盘,合约收于12465元/吨,跌幅2.20%。据数据显示,本周(10月14日-10月18日),主力周K线收阳,周内涨幅达29.17%,持仓量环比上周增持19439手,成交量达864608手。

工业硅期货实时行情 更新时间:-----

最新价

图片来源于网络,如有侵权,请联系删除--

图片来源于网络,如有侵权,请联系删除 -

涨跌值

--

-

涨跌幅

--

| 10月14日-10月18日行情数据 | |||||

| 交割月份 | 周开盘价 | 周收盘价 | 成交量 | 持仓量 | 持仓量变化 |

| 2410 | 9,850 | 9,600 | 252 | 176 | -1,236 |

| 2411 | 9,730 | 9,465 | 734,291 | 110,032 | -38,562 |

| 2412 | 12,935 | 12,465 | 864,608 | 141,860 | 19,439 |

市场要闻:

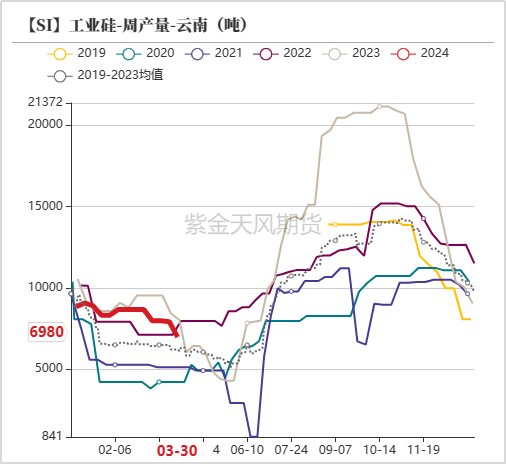

周供应较为平稳,重庆、新疆和内蒙新开8台炉,四川和云南关停8台炉。据百川盈孚统计,截至 10月10日,中国金属硅开工炉数373台,整体开炉率50%。

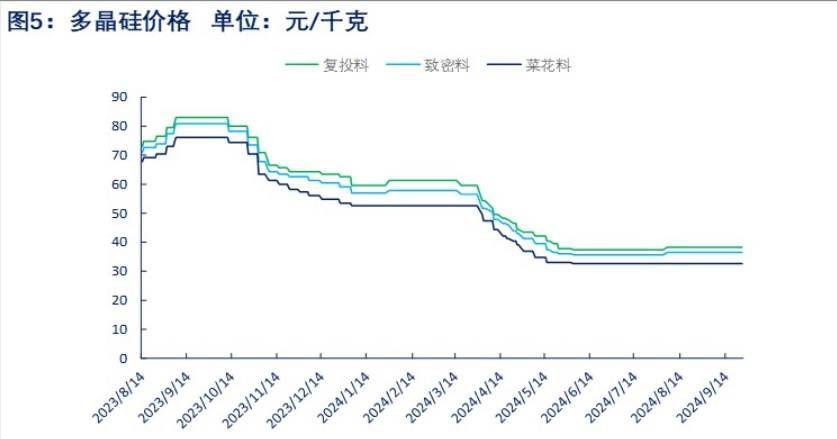

2024年9月中国金属硅整体产量44.2万吨,同比上涨25%。9月多晶硅供应量环比小幅增长,行业开工率维持在5-6成,随着枯水期临近,预计四季度多晶硅产量将有所下降;

2024年1-8月金属硅累计出口量48.38万吨,同比增加28%。目前企业库存新疆地区回落,云南地区上涨,交易所库存有所去化。

机构观点:

:近期基本面变化不大,供给端西南减产其余地区增产,需求端运行平稳,短期难见修复,下游采买心理价位较低。上游硅厂灵活运用套期保值工具锁定生产利润,维持正常生产活动,降价意愿不高。社会库存居高不下,宏观面向好但基本面压制盘面,预计短期以底部震荡运行为主,价格运行区间【12500,13100】元/吨,后续关注宏观政策影响和供给端变动情况。

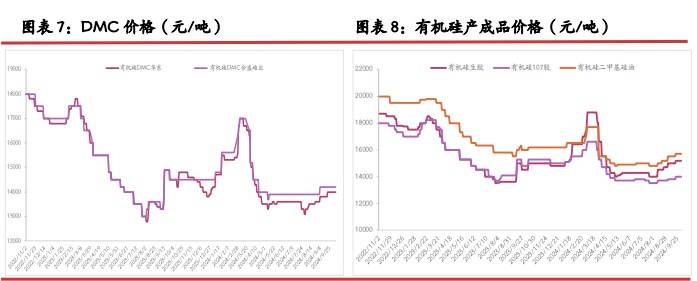

:供应端,上周全国整体开炉数表现平稳,实际增减均现。西南主产区表现为减量,部分企业在电价上调初期便选择停产;而同处西南的重庆由于没有丰水期电价,选择错峰生产,9月底陆复工。目前新疆、内蒙古个别厂家新增开炉,个别已准备好原材观望行情,随时点火;上周下游需求一般,本周存增加预期。多晶硅企业上周生产稳定;有机硅虽个别企业开始检修,但新增产能即将出产品,对工业硅需求没有减少;上周新疆、内蒙古、青海地区棒企业本周将有复产、增产计划。河南地区安全检查持续或影响铝棒稍有减量,预计本周铝棒产量增加。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。